Como analista financeiro experiente, acompanho de perto as tendências do mercado e os indicadores econômicos. Com base na minha análise das ideias de Scott Wren durante a sua entrevista à CNBC, acredito que o mercado de ações dos EUA está a experimentar uma mudança potencial no sentido de uma participação mais ampla, para além dos setores de tecnologia e serviços de comunicação.

Oi pessoal! Você já cansou de viver na pobreza enquanto as criptomoedas estão curtindo uma vida de luxo? Então junte-se ao nosso canal @Crypnoticias no Telegram, onde compartilhamos notícias sobre criptomoedas em português - porque quem precisa de dinheiro de verdade quando você pode nadar em Dogecoins? Venha para o lado selvagem da especulação financeira, onde o único risco é perder tudo... ou ganhar um foguete para a lua! 😂💰🚀

☞ Junte-se ao Telegram

Scott Wren apareceu como convidado no programa “Closing Bell Overtime” da CNBC no dia 11 de julho para compartilhar insights e análises sobre os desenvolvimentos recentes no mercado de ações dos EUA.

Scott Wren atua como estrategista sênior na equipe de estratégias de mercado global do Wells Fargo Investment Institute (WFII), que é um consultor de investimentos registrado e de propriedade integral do Wells Fargo Bank, NA. aos clientes, capacitando-os a lidar com os riscos de forma eficaz e, em última análise, atingir seus objetivos financeiros. Nesta função, Wren desempenha um papel fundamental como membro do comitê do Grupo de Estratégia de Investimento Global. Aqui, colabora na criação e endosso de planos de alocação de ativos e sugestões de investimentos para diversos setores, abrangendo mercados financeiros globais, ativos reais e investimentos alternativos.

🚨 URGENTE: Dólar x Real em ALTA HISTÓRICA! Veja a previsão CHOCANTE!

Confira agora!Wren comentou sobre os números inesperadamente suaves do Índice de Preços ao Consumidor (IPC) dos EUA para junho de 2024 e os dados encorajadores de pedidos de seguro-desemprego. De acordo com Wren, estes sinais apontavam para um clima económico favorável que estimulou uma recuperação nas ações com baixo desempenho, particularmente no âmbito do índice Russell 2000. Ele ressaltou que embora o Russell 2000 tenha experimentado um aumento substancial em um dia, é prematuro interpretar isso como uma tendência persistente. Wren prevê que a economia continuará na sua fase de crescimento lento durante os próximos dois a quatro trimestres.

Com base na perspectiva de Wren, os sectores dos serviços de tecnologia e comunicação têm liderado o crescimento do mercado de acções dos EUA ao longo dos últimos 18 meses. Ele acredita que estes setores registaram avanços significativos, elevando as suas avaliações. Segundo ele, os recentes dados favoráveis sobre a inflação alimentaram o optimismo para uma gama mais ampla de envolvimento no mercado, para além apenas destas indústrias líderes.

Wren partilhou que a WFII tem transferido fundos de investimento de serviços de tecnologia e comunicação para indústrias como a industrial, de materiais e de energia. Segundo ele, esses setores, que tiveram ganhos impressionantes no dia da entrevista, apresentam melhor valor e estão menos inflacionados que as grandes ações de tecnologia. Ele enfatizou particularmente a atratividade dos setores industriais e materiais devido à sua natureza cíclica e ao aumento no desenvolvimento de data centers impulsionado pelo progresso da IA. Adicionalmente, a saúde e a energia foram apontadas como setores promissores e com excelente potencial de investimento.

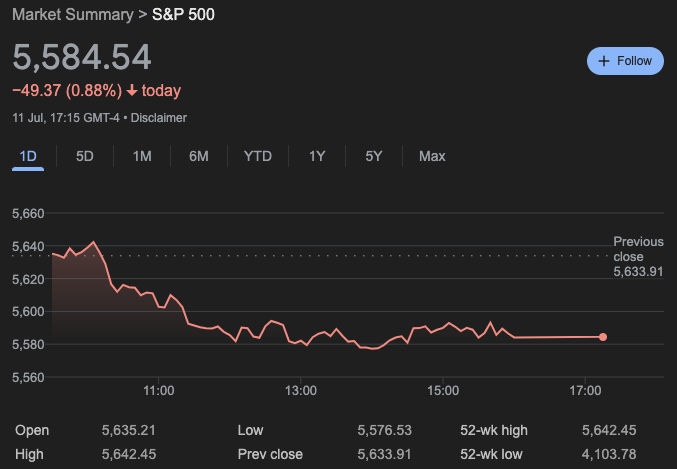

Wren chamou a atenção para os preços sobrevalorizados das empresas de tecnologia “Mag 7”: Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta, Broadcom e Tesla. No dia da entrevista, estas ações tecnológicas proeminentes sofreram quedas substanciais, todas perdendo mais de 2%. Esta recessão afectou significativamente o S&P 500, ilustrando a influência significativa que estas empresas de grande capitalização detêm sobre o índice.

Embora os gigantes da tecnologia tenham registado uma queda no valor, outros setores do mercado registaram crescimento, indicando uma possível tendência para oportunidades de investimento mais diversificadas. A forte dependência de um punhado de grandes ações tecnológicas tem sido benéfica, levando a lucros substanciais durante os mercados em alta, e prejudicial, resultando em perdas acentuadas quando estas empresas vacilam.

O Índice de Preços ao Consumidor (IPC) de Junho revelou uma diminuição modesta no custo dos bens e serviços de consumo urbano. Especificamente, o IPC-U caiu 0,1% numa base ajustada sazonalmente, após ter permanecido constante em maio. Nos últimos doze meses, o índice global para todos os itens cresceu 3,0% antes do ajuste de flutuações sazonais.

Em Junho, os preços da gasolina registaram uma queda substancial de 3,8 por cento, após uma descida de 3,6 por cento em Maio. Este declínio acentuado nos preços da gasolina levou a uma redução de 2,0 por cento no índice total de energia para o mês. A tendência descendente sustentada dos custos da energia desempenhou um papel fundamental na mitigação dos aumentos de preços noutros sectores como o da habitação, como observado no mês anterior.

Os preços dos alimentos apresentaram um aumento modesto de 0,2% no mês passado. O custo da alimentação fora de casa aumentou 0,4%, enquanto o preço das compras em casa subiu uma margem menor de 0,1%. Estes aumentos incrementais sugerem uma escalada gradual, mas moderada, dos custos dos alimentos para os consumidores.

A inflação subjacente, que representa a variação dos preços de todos os bens e serviços, excluindo produtos alimentares e energéticos, aumentou 0,1% em Junho. Este aumento ocorreu após um aumento de 0,2% em maio. Várias categorias principais testemunharam aumentos de preços no mês passado: abrigo, seguro de veículos motorizados, utensílios domésticos e serviços, cuidados médicos e cuidados pessoais. Em contrapartida, as tarifas aéreas, os automóveis e camiões usados e as comunicações registaram reduções de preços durante este período.

Como analista, revisei os dados de inflação do ano passado. Especificamente, notei que o índice de todos os itens cresceu 3,0% durante o período de 12 meses encerrado em junho. Esta é uma ligeira diminuição em relação ao aumento de 3,3 por cento registado nos 12 meses até Maio. É importante notar que o índice de inflação subjacente, que exclui os preços dos alimentos e da energia, registou um aumento de 3,3 por cento ao longo do ano passado – este é o menor aumento em 12 meses desde Abril de 2021. O índice de energia registou um aumento mais modesto de 1,0 por cento durante mesmo período, enquanto o índice alimentar registou um aumento de 2,2 por cento.

Analisei os dados do Índice de Preços ao Consumidor (IPC) de junho de 2024 e a diminuição do índice indica um ligeiro relaxamento das pressões inflacionárias. A principal causa desta tendência decorre da queda persistente dos preços da gasolina e da energia. Esta redução poderá trazer algum conforto aos consumidores que têm lutado com o aumento dos custos em vários setores durante o ano passado. No entanto, é essencial reconhecer que os contínuos aumentos dos preços do abrigo e de outras necessidades sublinham os actuais desafios inflacionistas em segmentos de mercado específicos.

- EUR BRL PREVISÃO

- USD BRL PREVISÃO

- BTC PREVISÃO. BTC criptomoeda

- BTC BRL PREVISÃO. BTC criptomoeda

- NEAR PREVISÃO. NEAR criptomoeda

- De Blue River a Bitcoin: a nova busca do CPO por salvação da tecnologia de energia

- SOL PREVISÃO. SOL criptomoeda

- BONK PREVISÃO. BONK criptomoeda

- AAVE PREVISÃO. AAVE criptomoeda

- EUR CHF PREVISÃO

2024-07-12 10:10