O seguro serve como um dos blocos de construção fundamentais das finanças – uma estrutura indispensável que suporta todo mercado significativo, variando de mercadorias a crédito. Durante séculos, desde os anos 1600, nenhum ambiente financeiro florescente existe sem uma estrutura de seguro sólida: os participantes precisam de indicadores confiáveis de risco antes de investir seu capital.

Na fase inicial das finanças descentralizadas (DEFI), áreas como empréstimos, trocas e derivadas foram priorizadas, com o seguro sendo considerado posteriormente ou não de forma básica. À medida que a Defi se move em direção ao seu próximo ponto de crescimento significativo, a integração de modelos avançados de seguros de nível institucional será essencial para explorar vastas reservas de capital e garantir a robustez duradoura.

Um breve histórico de risco e seguro

O seguro existe há algum tempo, com suas raízes rindo até o século XVI, quando os estudos iniciais de Gerolamo Cardano sobre jogos de acaso abriram caminho para o raciocínio probabilístico. Isso permitiu que a incerteza fosse expressa matematicamente, um conceito que mais tarde se tornaria fundamental na tecnologia moderna de blockchain (em homenagem a ele).

🚨 URGENTE: Dólar x Real em ALTA HISTÓRICA! Veja a previsão CHOCANTE!

Confira agora!Durante os anos 1600, ocorreram trocas significativas de cartas entre Blaise Pascal e Pierre de Fermat, estabelecendo a base prática para o estudo da teoria da probabilidade. Essa mudança no entendimento transformou o que antes era considerado um conceito místico, Chance, em algo que poderia ser medido e quantificado como ciência.

No século XIX, o desenvolvimento da distribuição normal de Carl Friedrich Gauss forneceu um método sistemático para os estatísticos modelarem variações de um valor médio. Essa descoberta inovadora foi crucial para avançar no campo da ciência atuariana.

Nos primeiros dias do século XX, a pesquisa inovadora de Louis Bachelier sobre o movimento imprevisível dos preços dos ativos lançou as bases para as finanças quantitativas contemporâneas. Seu trabalho influenciou vários aspectos, incluindo a avaliação de opções e estratégias para gerenciar riscos.

Na última parte desse século, a teoria do portfólio de Harry Markowitz redefiniu a diversificação, tornando -o um processo quantificável, fornecendo uma estrutura robusta para gerenciar riscos e retornos.

O modelo de Black-Scholes-Merton contribuiu significativamente para o campo, oferecendo um método prático para calcular volatilidades implícitas e opções de preços, que são blocos essenciais de construção nos mercados derivativos atuais.

Mais recentemente, pioneiros como Paul Brethchts e Philippe Artzner expandiram significativamente a teoria dos riscos, introduzindo modelos estatísticos de cópula e medidas de risco coerentes. Esse avanço permite uma abordagem estruturada para considerar riscos raros e riscos de alto impacto e interconexões entre diferentes sistemas.

Defi é segurável?

O seguro requer quatro condições fundamentais: variedade em riscos potenciais, uma recompensa de risco que excede o custo de capital, fontes expansíveis de capital e exposições que podem ser medidas. Finanças descentralizadas (DEFI) inegavelmente fornecem riscos quantificáveis - explorações de protocolo, oráculos manipulados e ataques de governança – mas ainda enfrenta obstáculos em se tornar seguráveis.

Os empreendimentos iniciais em seguros de finanças descentralizadas (DEFI) foram enfrentadas com desafios como complexidade atuarial insuficiente, estruturas financeiras não comprovadas e prêmios caros decorrentes do valor substancial vinculado às oportunidades de investimento disponíveis.

Além disso, a evolução em ritmo acelerado das finanças descentralizadas (DEFI) leva a um cenário de segurança em constante mudança: as fraquezas encontradas em um sistema raramente correspondem diretamente àquelas em outro, e o ritmo das modificações de codificação geralmente supera a capacidade dos avaliadores de risco convencionais de acompanhar.

Como um investidor de criptografia com visão de futuro, navegando no cenário dinâmico e em constante mudança de ativos digitais, reconheço a necessidade de soluções inovadoras de seguro. Essas estruturas avançadas de seguros devem ser capazes de se adaptar rapidamente à mudança de paisagens de risco – semelhante às arquiteturas de próxima geração que podem se adaptar dinamicamente aos perfis de risco em evolução. Em termos mais simples, precisamos de capital de seguro de alto preço que possa responder flexivelmente aos riscos flutuantes inerentes aos nossos investimentos em criptografia.

O princípio fundamental de qualquer sistema de seguro é a despesa associada ao acumulação de capital. Os pools de seguros descentralizados de financiamento (DEFI) geralmente recebem o Ethereum, Bitcoin ou StableCoins, que podem gerar retornos através de disposições de estoque, empréstimos ou liquidez na blockchain. Para atrair subscritores, as seguradoras precisam fornecer taxas mais altas do que esses rendimentos inerentes, levando ao aumento dos prêmios. Essa situação cria um enigma conhecido como “Catch-22”: os altos prêmios podem desencorajar as equipes de protocolo, enquanto os baixos custos de capital podem enfraquecer a capacidade de cobertura e as reservas de solventes.

Para superar essa parada, seria benéfico para os designers de mercado explorarem opções de financiamento não tradicionais. Investidores institucionais, como fundos de pensão, doações e fundos de hedge, têm imensas reservas de capital que se concentram em investimentos de longo prazo. Ao criar produtos de seguro que se alinham aos limiares de risco-recompensa desses investidores (por exemplo, parcelas estruturadas que oferecem ganhos potenciais em troca de assumir posições de primeira perda), as estruturas de seguros de finanças descentralizadas (DEFI) podem manter um custo razoável de capital, garantindo a acessibilidade e a solvência.

A lei de grandes números falha em defi

Em termos mais simples, a lei de grandes números de Jakob Bernoulli é crucial no seguro porque, à medida que o número de políticas aumenta, as perdas reais que experimentamos começam a combinar com o que esperamos, possibilitando que calcule com precisão os prêmios de seguro. As tabelas de mortalidade criadas por Edmond Halley e Abraham de Moivre são um bom exemplo desse princípio; Eles tomam estatísticas populacionais e as usam para definir taxas de prêmio confiáveis.

Como analista da Defi, notei que o jovem ecossistema de defi é limitado a um grupo de protocolos finitos e às vezes interconectados. Incidentes como manipulação de oráculos de múltiplos protocolos podem revelar dependências subjacentes que contradizem nossa suposição de independência.

Em vez de depender apenas do valor coberto, o seguro defi deve fazer uso de uma abordagem de várias camadas: entrar em contratos de resseguro com diferentes grupos de risco, dividindo o capital em camadas para distribuir perdas de acordo com sua importância e estabelecer pagamentos automáticos usando gatilhos paramétricos que reagam aos dados da blockchin (como flutuações de preços ou discrepâncias de oráculos). Essa estrutura pode imitar os efeitos estabilizadores da experiência das seguradoras tradicionais.

Desafios quantificar o risco de defi

No domínio das finanças descentralizadas (DEFI), a modelagem quantitativa de risco ainda está em um estágio inicial de desenvolvimento. Com apenas alguns anos de dados históricos e vastas diferenças entre várias plataformas de contratos inteligentes, o projeto de risco de uma plataforma para outra vem com uma incerteza considerável. Ataques anteriores em plataformas como Vênus, Bancor ou Composto fornecem insights forenses valiosos, mas têm poder preditivo limitado quando se trata de identificar possíveis vulnerabilidades em protocolos mais recentes, como AAVE V3 e Uniswap V4.

O desenvolvimento de estruturas de risco de finanças descentralizadas fortes (DEFI) requer uma combinação de métodos: mesclando a análise de dados na cadeia para o monitoramento contínuo dos níveis de exposição, um exame rigoroso do código de contrato inteligente por meio de técnicas formais de verificação, utilizando oráculos para validar eventos externos e submeter o sistema a testes extensos em cenários de ataque simulado.

Os modelos de aprendizado de máquina podem aprimorar essas técnicas – agrupamento de estratégias com base em padrões de programação, atividades de transação ou estruturas administrativas – mas precisam ser cautelosas em relação ao excesso de ajuste ao lidar com dados limitados. Compartilhar dados anonimizados sobre vulnerabilidades e falhas do sistema entre grupos de risco, compreendendo equipes de protocolo e seguradoras, podem fornecer uma base mais substancial para futuros modelos de aprendizado de máquina.

Em direção a um mercado institucional de seguros

Em seu tamanho atual, o Finanças descentralizadas (DEFI) precisa de um mecanismo de seguro confiável. A integração de sistemas de seguros avançados e escaláveis não apenas protege os fundos, mas também transformarão ameaças em potencial, como ataques de empréstimos flash, vulnerabilidades de governança, mau funcionamento do Oracle em riscos financeiros quantificáveis. Ao adaptar o design para combinar com tolerâncias institucionais de risco, empregar diversas estratégias de gerenciamento de riscos e melhorar a análise de riscos matemáticos, um setor de seguros difíceis poderia desbloquear recursos de capital até agora inexplorados.

Esse tipo de ecossistema oferece uma profundidade de liquidez aumentada, aumenta a confiança entre as contrapartes e convida mais jogadores como escritórios familiares e fundos soberanos de riqueza, transformando finanças descentralizadas (DEFI) de um domínio exploratório em um pilar crucial em finanças internacionais.

As opiniões deste artigo pertencem apenas ao escritor; Eles não representam as opiniões da Coindesk, Inc., seus proprietários ou entidades associadas.

Últimas notícias de criptografia

A empresa de Tesouro Ether BTCS aumenta 100% em um plano de compra de ETH de US $ 100 milhões

Juiz de Cash Tornado não permitirá que o veredicto de van Loon seja discutido durante o próximo julgamento

Sanções dos EUA Trabalhadores de TI norte -coreanos por “espionagem cibernética”, roubos de criptografia

O HBAR de Hedera aumenta após a inclusão no fundo de escala de cinza

Floki explode 12% em volume maciço, potencialmente sinalizando o rolamento

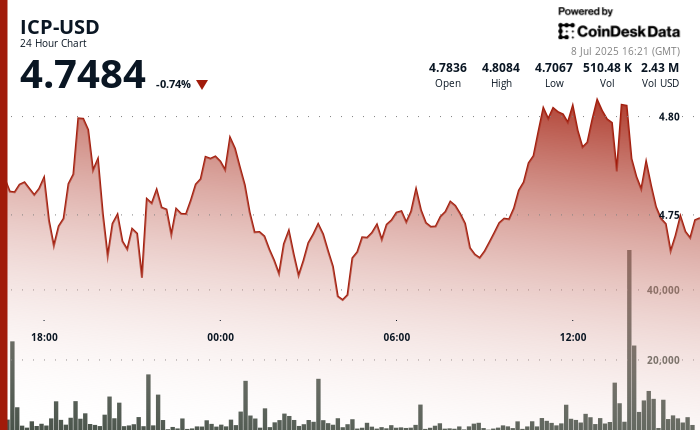

O ICP mantém a estrutura de alta, definindo US $ 4,72 como base para o próximo movimento

Principais histórias

A empresa de Tesouro Ether BTCS aumenta 100% em um plano de compra de ETH de US $ 100 milhões

Trump Linked Truth Planos sociais ETF Crypto, à medida que a franquia de ativos digitais se expande

Jack Dorsey revela Bitchat: Mensagens offline, criptografadas inspiradas pelo Bitcoin

Os comerciantes de criptografia encolheram os movimentos de baleia de bitcoin adormecidos, com lucro com XRP, DOGE, SOL

Metaplanet quer usar Bitcoin Holdings para aquisições: FT

Bonk.fun conquista 55% da participação em emissão de token solana, empurra a demanda bonk

- EUR BRL PREVISÃO

- USD BRL PREVISÃO

- XLM PREVISÃO. XLM criptomoeda

- BTC PREVISÃO. BTC criptomoeda

- NEAR PREVISÃO. NEAR criptomoeda

- SOL PREVISÃO. SOL criptomoeda

- BTC BRL PREVISÃO. BTC criptomoeda

- EUR CHF PREVISÃO

- BONK PREVISÃO. BONK criptomoeda

- O pior pesadelo de Tradfi: Blockchain está chegando para sua carteira 💸

2025-07-08 22:41