Oi pessoal! Você já cansou de viver na pobreza enquanto as criptomoedas estão curtindo uma vida de luxo? Então junte-se ao nosso canal @Crypnoticias no Telegram, onde compartilhamos notícias sobre criptomoedas em português - porque quem precisa de dinheiro de verdade quando você pode nadar em Dogecoins? Venha para o lado selvagem da especulação financeira, onde o único risco é perder tudo... ou ganhar um foguete para a lua! 😂💰🚀

☞ Junte-se ao Telegram

Como investigador experiente com mais de duas décadas de experiência nos mercados financeiros, fico intrigado com a análise da Carta Kobeissi sobre o recente aumento das taxas de juro, apesar dos cortes nas taxas da Reserva Federal. Na minha carreira, testemunhei muitos ciclos de mercado, mas este parece desafiar a sabedoria convencional.

Em 26 de Dezembro de 2024, uma respeitada publicação financeira chamada The Kobeissi Letter partilhou reflexões detalhadas sobre o aumento invulgar das taxas de juro, embora a Reserva Federal as estivesse a reduzir. Esta discussão ocorreu no X (anteriormente conhecido como Twitter).

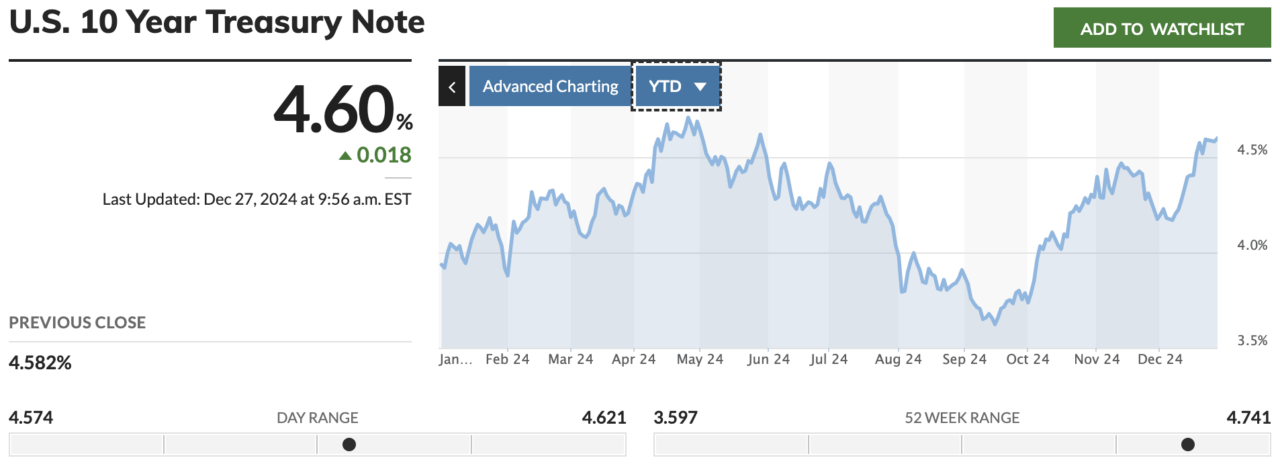

Em termos mais simples, a Carta Kobeissi observou que depois de a Reserva Federal ter começado a reduzir as taxas de juro em Setembro de 2024, incluindo uma diminuição significativa de 50 pontos base, o retorno dos títulos do Tesouro dos EUA a 10 anos aumentou de 3,60% para 4,60%. Este é o maior retorno destes títulos desde maio de 2024, apesar dos esforços do Fed para reduzir as taxas.

Com base nas suas conclusões, é inesperado que os rendimentos dos títulos do Tesouro dos EUA estejam a aumentar em vez de diminuir quando a Reserva Federal reduz as taxas de juro, como normalmente acontece. Esse aumento resulta em custos de empréstimos mais elevados. Por exemplo, a taxa média de hipotecas de 30 anos nos EUA subiu de 6,15% há três meses para 7,10% atualmente. A Carta Kobeissi salienta que este aumento equivale a um adicional de US$ 400 por mês em pagamentos de hipotecas para uma casa com preço médio avaliada em US$ 420.400.

Em termos mais simples, a Carta Kobeissi sugere que o aumento das taxas de juro se deve ao aumento das preocupações com a inflação. Eles detalham que vários indicadores de inflação, como o Índice de Preços ao Consumidor (IPC), o Índice de Preços ao Produtor (IPP) e as Despesas de Consumo Pessoal (PCE), têm aumentado. Especificamente, o núcleo do IPC anualizado de 3 meses está perto de atingir 4%, enquanto uma métrica conhecida como inflação Supercore PCE, que omite bens flutuantes como alimentos e energia, está perto de 5% numa base mensal quando calculada anualmente.

Enfatizam que as pressões inflacionistas estão a aumentar mesmo antes de considerarmos os potenciais impactos de novas tarifas ou cortes fiscais introduzidos pela administração Trump. Isto levou os mercados a fixarem expectativas de inflação mais elevadas, empurrando as taxas de juro para cima.

Em Novembro de 2024, após uma redução de 0,25% nas taxas de juro, o presidente da Reserva Federal, Jerome Powell, foi questionado sobre o aumento das taxas de juro. A Carta Kobeissi informou que Powell admitiu que as condições financeiras se alteraram significativamente, mas acrescentou que a sua continuação era incerta. Desde então, as taxas continuaram a subir, indicando uma mudança na opinião do mercado no sentido de maiores preocupações com a inflação.

A Carta Kobeissi destaca que o Índice do Dólar Americano (DXY) atingiu recentemente um pico de 25 meses, subindo aproximadamente 8% desde outubro. Atualmente, o dólar forte dos EUA, valendo cerca de CAD 1,44, está se aproximando do máximo de 20 anos em comparação com o dólar canadense.

Ao mesmo tempo, o custo do ouro subiu, de acordo com previsões anteriores da Carta Kobeissi, passando de aproximadamente 2.600 dólares para mais de 2.700 dólares por onça. Este aumento reflecte um aumento no interesse por activos seguros devido a preocupações com a inflação.

A disparidade invulgar entre os mercados e a Reserva Federal, tal como descrita na Carta Kobeissi, deve-se a um conjunto distinto de circunstâncias em funcionamento. Normalmente, as reduções das taxas de juro levam a rendimentos mais baixos e a condições financeiras mais flexíveis. No entanto, contrariamente a esta norma, assistimos aqui a uma situação em que os rendimentos estão a aumentar, os custos dos empréstimos estão a aumentar e as previsões de inflação estão a tornar-se mais agressivas.

Esta lacuna demonstra uma diminuição da confiança na capacidade da Reserva Federal para gerir a inflação. Parece que os mercados estão a ter em conta forças inflacionistas prolongadas, ignorando as iniciativas da Fed destinadas a impulsionar o crescimento económico. A Carta Kobeissi sublinha esta disparidade, sugerindo que as actuais condições macroeconómicas podem estar a alterar significativamente os padrões económicos tradicionais, tornando o presente um ponto de viragem potencialmente significativo na história.

Seguindo em frente, a Carta Kobeissi indica que as estatísticas de inflação levaram a uma mudança nas previsões de investimento para 2025 em comparação com as expectativas anteriores. Anteriormente, previa-se que ocorreriam quatro reduções nas taxas de juros em 2025; no entanto, esta perspectiva mudou. Agora, há uma forte probabilidade de o primeiro corte nas taxas acontecer por volta de maio de 2025, e há aproximadamente um quinto de chance de que nenhum corte nas taxas seja feito durante o ano seguinte.

Apesar das preocupações com a inflação, os investidores – tanto dos EUA como do estrangeiro – têm injetado somas de dinheiro sem precedentes, cerca de 140 mil milhões de dólares desde as eleições, no mercado de ações dos EUA. A Carta Kobeissi prevê que esta tendência poderá levar a um aumento da incerteza e da volatilidade em 2025. No entanto, também sugere que poderá haver recompensas substanciais para aqueles que conseguirem manobrar habilmente através das complexidades do mercado e evitar potenciais distrações.

Ao contrário dos Estados Unidos, onde os rendimentos das obrigações estão a subir devido a preocupações com a inflação, a Carta Kobeissi observa uma tendência inversa na China. Especificamente, os rendimentos das obrigações chinesas a 10 anos caíram aproximadamente 100 pontos base em 2024, à medida que o país implementa amplas políticas de estímulo para enfrentar uma recessão económica. É importante notar que esta situação coloca a China precariamente perto de entrar numa recessão, marcando um contraste significativo com os desafios económicos caracterizados pelo aumento dos preços nos EUA.

- EUR BRL PREVISÃO

- TRUMP PREVISÃO. TRUMP criptomoeda

- USD BRL PREVISÃO

- BTC PREVISÃO. BTC criptomoeda

- AAVE PREVISÃO. AAVE criptomoeda

- XLM PREVISÃO. XLM criptomoeda

- BIO PREVISÃO. BIO criptomoeda

- EUR CHF PREVISÃO

- MEME PREVISÃO. MEME criptomoeda

- SOL PREVISÃO. SOL criptomoeda

2024-12-27 18:06